【2026年版】微生物発酵業界の現状まとめ —GFIレポート

米国の非営利シンクタンクThe Good Food Institute(以下、GFI)が、代替プロテイン業界の現状をまとめた2026年版レポートを発行しました。

各セクターの商業的状況、投資動向、技術革新、政府と規制の動向に関する分析を提供するレポートの全文は、こちら(🔗GFIウェブサイト)から閲覧可能。

本記事では、微生物発酵食品(伝統発酵・バイオマス発酵・精密発酵)についての部分の記載をベースに独自調査の内容も加え、2025年の動向と2026年以降の展望をまとめています。

資金流入が滞る中、複合的な調達手法が不可欠に

代替プロテイン分野で微生物発酵関連の事業を手掛けるスタートアップ企業は2025年、世界で合計3億5,700万ドル(約568億円)を調達し、2016年以降の累計調達額は52億ドル(約8,270億円)となりました。

最も大きな投資案件となったのはThe EVERY Companyの5,500万ドル(約87億5,000万円)で、次いでFormoの3,500万ユーロ(約65億1,000万円)、The Protein Breweryの3,000万ユーロ(約55億8,000万円)でした。

いずれも商業化と市場展開を支援する目的で調達されたもので、特にサプライチェーンの上流に位置するB2B企業は、顧客からの評価を合意書(LOI)、戦略的パートナーシップ、供給契約などを通じて⽰せるために、比較的有利な立場にあるとのこと。

優れた実績を持つ上流サプライヤーは、具体的な買い⼿の需要に合わせて規模を拡大させられ、投資家が各成長段階への資金提供に意欲的になります。

その一方で、初期の研究開発段階にある企業も引き続き資金調達を⾏いましたが、投資家が収益性への確実な道筋に注目する中で新規調達のハードルが上がり、概して金額は少なくなっています。

GFIは、短期的に見ると、技術⼒と明確な商業化計画、そして規律ある資本活⽤⼿法を兼ね備えた企業に資金が流れることになると予測。また、今後の規模拡大を目指す多くの企業にとっては、民間投資に政府や慈善団体の支援も組み合わせた、複合的な資金調達が不可欠になるとの見解です。

市場化へ向けた法規制と政府の動き

2025年も、主要国の政府ではほぼ例外なく、⾷品原料の発酵能⼒の開発がバイオエコノミー構築に不可欠な要素と位置付けられ、発酵関連の研究や商業化への支援が維持・強化されました。

公共投資はさまざまな形をとり、オーストラリア、カナダ、英国、インド、韓国、中国、⽶国のカリフォルニア州は、公的資金の投入によってバイオファウンドリやイノベーションセンターを立ち上げ(発表段階のものも含む)。

地元の資源や副産物の新たな市場を創出し、農業生産者がより持続可能で循環型の⾷料システムで成功できるよう支援することを目的とした、研究資金の提供も多く見られました。

ただし米国では、連邦政府の資金による研究開発が縮小されたため、2021〜24年にかけて一貫して増加していた投資が減少に転じました。2026年には、世界最大の研究開発資金の提供国としての地位を中国に奪われると、GFIは予想しています。

規制面で、これまで米国ではGRAS自己認証により新規原料の展開が可能でしたが、この制度は現政権下で見直しが進んでおり、今後は市場に出回る前に米国食品医薬品局(FDA)への通知が必須となる見込みです。

この流れに沿って、2025年にはFDAからの正式な承認を得る企業が多数現れました。精密発酵原料が特に多く、Vivici(β-ラクトグロブリン)、TurtleTree(ラクトフェリン)、Onego Bio(オボアルブミン)、Impossible Foods(ヘムタンパク質)、Bestzyme(ブラゼイン)など。

バイオマス発酵ではEniferがGRAS自己認証を取得したほか、他国ではFushine Bioが中国初となるマイコプロテインの販売認可を得ています。

欧州各国の政府系機関も発酵分野への支援を積極的に行い、欧州イノベーション会議(EIC)、オランダのInvest‑NL、フィンランドのBusiness Finland、イスラエル・イノベーション庁などが資金を拠出。これにより2025年には、欧州に本社を置く発酵企業の資金調達額が、北米企業の調達額を初めて上回りました。

EUの研究開発支援プログラム「Horizon Europe」は、ギリシャやトルコ、ポーランドといったフードテックが盛んでない国に技術研修やリソースの共有を行う「APRISE」プロジェクトにも資金を提供しており、欧州全体でバイオエコノミーにおける戦略的拠点としての魅力が高まっています。

製品化事例と大手企業の関与

2025年に発売された主要な製品の大半は、バイオマス発酵を用いたものでした。Juicy MarblesとRevo Foodsは、マイコプロテインを原料にしたシーフードを米国市場に投入。

MyForest Foodsが開発した菌⽷体ベースのベーコンとプルドポークは、ホールフーズ・マーケットでの取り扱いが始まりました。

中国企業のCellXは、世界初というアミガサタケ菌糸体の安全性を確認して、米国の消費者向けブランド「Mourish」を立ち上げ。植物性代替肉大手のBeyond Meatも、新たな動きとして発酵分野に目を向け、菌糸体ステーキの展開を開始しています。

スイスではPlanetaryが、従来の食肉製品と同等の価格での小売り販売を実現。ドイツ企業MicroHarvestのタンパク質原料は、植物性ペットフード大手の複数の製品に採用されました。

精密発酵では、イスラエルで初の市場化が実現。Imagindairyの乳清タンパク質を使用したアニマルフリーのミルクとクリームチーズの小売り展開がスタートし、同じくRemilkも、カフェやレストランで精密発酵ミルクの販売を開始しました。

The EVERY Companyは、全米のウォルマートの店舗で精密発酵卵タンパク質を発売しています。

また、大手食品企業の取り組みも継続し、フランスの精密発酵企業Standing Ovationは、欧州味の素食品やベル・グループとの提携を実施。

微細藻類を活用するBrevelは、イスラエル最大の飲料メーカーThe Central Bottling Companyと提携。米国のマイコプロテインメーカーThe Better Meat Co.は、南米の食肉大手と過去最大規模の契約を締結しました。

そのほか、米国の原料大手Ingredion、韓国のCJ CheilJedang(CJ第一製糖)、スウェーデンの機器メーカーAlfa Lavalなどが、発酵産業への関与を見せています。

広がる副産物活用の動きと、生産能力確保の課題

微生物発酵による代替プロテインの開発を主とする企業数は、2025年時点で163社。そのうち51%はバイオマス発酵で、47%が精密発酵、2%が伝統発酵を手掛けています。

さらに、少なくとも267社が投資や提携、B2Bの製品・サービス提供を通じて業界に何らかの形で関わっており、2024年の210社から増加しました。

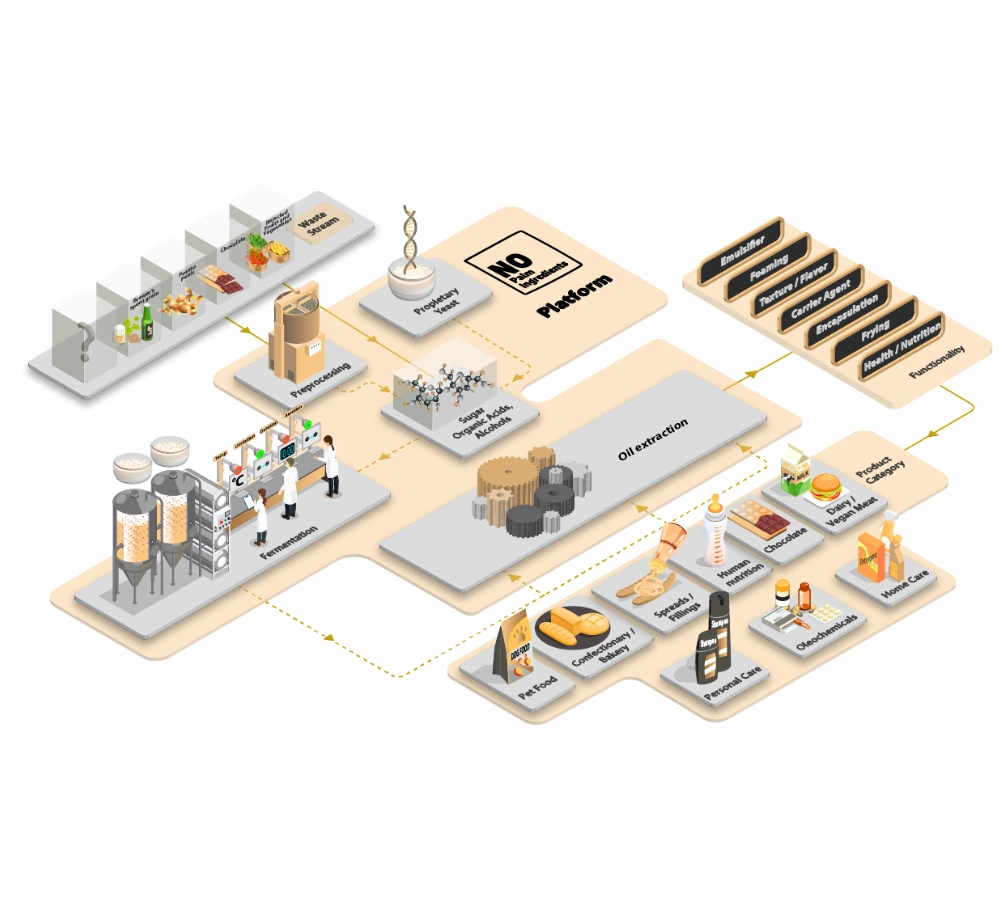

GFIは、業界の長期的なコスト競争⼒と持続可能性は、グルコースやスクロースといった第1世代の投入原料に代わる、より安価で環境負荷の低い代替原料へのアクセスにかかっていると指摘。

2025年には、投入原料を多様化する動きが引き続き見られ、Standing OvationやNoPalm Ingredientsのように、農業や食品産業の副産物をアップサイクルする取り組みが進展しました。

ビル・ゲイツの財団とノボ ノルディスク財団が共同で進めているプロジェクト「Acetate Consortium」では、空気中から回収したCO₂をタンパク質に変換する発酵技術の開発を行っています。

かねてより課題であった生産能力の確保に向けては、世界各地に新たな施設が設置されました。ブラジルのTypcalは、ラテンアメリカ初の大規模な菌糸体発酵プラントを開設。中国のAngel Yeastは酵母タンパク質を生産する大型ラインを新設しました。

スウェーデンのMillowは、菌糸体とオーツ麦から代替肉を作る、初の本格的な生産施設を完成させました。テトラパックも、バイオマス発酵と精密発酵による食品生産を拡大するべく、パイロットプラントを新設。精密発酵油脂を生産するClean Food Groupは、英国内で100万リットル規模の施設を取得しています。

また、米国企業のPow.Bioが、拡張や移設も可能な設備で3,000リットル規模の連続発酵生産を実証したことも、大きな注目を集めました。機械学習を用いたバイオプロセス制御によって、コストを半減させながら生産性を3倍以上向上させています。

価値提案を通じた、消費者の認識と受容の拡大

バイオマス発酵によって作られる代替プロテイン製品は、⽶国と欧州では広く入手可能ですが、発酵技術の利⽤を大々的に宣伝している企業はまだ少数。

精密発酵由来の製品は⽶国とイスラエルでのみ、限られた量で流通している状況です。

消費者の認知度は低いままで変化がなく、米国で昨年行われた世論調査では、消費者のうち「キノコや菌類で作られた肉」について見聞きした覚えがあると回答したのは29%、「マイコプロテインで作られた肉」については11%。「精密発酵で作られた乳製品や卵」は19%でした。

市場に出回っている数少ない製品には、消費者がより魅力的に感じる「アニマルフリー」という表示のみがなされているため、精密発酵に対する認識が薄くなるのも無理はなく、植物性食品などと混同される可能性もあると示唆されています。

ただし、動物を利用せずに作られていることや、タンパク質自体が牛乳や卵に含まれるものと全く同じであることなど、専⾨⽤語を使わずに分かりやすく説明したところ、多くの消費者が関⼼を⽰しました。

マイコプロテインのコンセプトにいくらかでも魅力を感じると答えた人は43%、強い魅力を感じる人は19%。精密発酵製品に対しても、それぞれ51%、20%との結果です。

また、EIT Foodが欧州の6カ国の消費者を対象に⾏った調査によると、ほぼ半数(43%)が精密発酵を⽤いて作られた乳製品を試してみたいと考えていることが判明。英国ではこの割合が52~68%に上り、抵抗感を持つ人の少なさが示されました。

アジア太平洋地域では、全体として認知度は低かったものの、中国、マレーシア、インドで、マイコプロテインの摂取に対する特に高い関⼼が見られました。

すでに多くの製品が販売され商業的な成功を収めているマイコプロテインでも、これから広範な市場化が期待される精密発酵製品でも、その特徴やメリットを消費者に明確に説明し、認知度と受容度を高めていくことが求められます。

2026年以降の予測と総括

2025年は、主として⾷料安全保障の確立に向けたバイオエコノミーへの公的投資が、世界中でなされました。資金難にもかかわらず技術革新が続き、生産能力の増強、流通の拡大、法規制の進展の面でも明るいニュースが見られています。

10年前、発酵は主に酵素や添加物といった一部の原料の生産に⽤いられているだけでした。それが現在では、生物学的に同一の動物性タンパク質や脂肪、ビタミン、⾹料など、各種機能性成分の生産に利⽤されるようになっています。

発酵による代替プロテイン開発に関わる企業は430社に増加しましたが、まだ巨大な⾷⾁市場の中ではごく一部を占めるに過ぎません。

それでも、牛肉のわずか20%を発酵由来の肉に置き換えるだけで森林破壊を半減させられるとの予測もあるように、100億⼈に近づく世界⼈⼝を養いながら、同時に複数のリスクを軽減し、より良い⾷料システムを構築できると期待されています。

その道筋においては、いくつかの要素が必要になるとGFIは予測。世界各国の政府による公的投資のさらなる拡大、消費者自身の選択と公正な表示を認める政策の実施、より多くの研究センターとの協⼒関係の構築、そして規模拡大のリスクを軽減する企業間パートナーシップの強化が挙げられています。

この記事へのコメントはありません。